信息网 > 热点信息 > 正文

央行为什么突然送了市场5000多亿?

网络整理 2021-03-22 10:29央行为什么突然送了市场5000多亿?

没有多加解释,没有提前预告,今天(7月23日)一早,央妈直接给市场送上5020亿元“麻辣粉”(MLF)。

不是年中或季末关键时点,也没有流动性阶段趋紧,此时央妈投放巨量“麻辣粉”是何用意?业内开始揣测,这是不是上周窗口指导的具体措施落地呢?

“人民银行没有明确对我们这么说。”华东地区一家股份行金融市场部负责人对上证报记者表示,“上周的确收到了人民银行的相关引导,但没有具体的措施办法,也没有强制要求。只是以引导为主,如果有符合人民银行审核标准的信用债投资,可以给予一定资金支持。”

窗口指导的落地和铺开或没有想象中那么快。一家参与了当日MLF操作的中部地区股份行相关人士告诉记者,今天就和平常一样进行MLF操作,借来的钱主要用于补充银行内部流动性。

投放5000亿MLF用意为何?

“虽然不是完全对应的关系,但今天的MLF投放很可能和上周窗口指导消息有关。”一位国有大行交易中心负责人告诉记者,从当前经济和流动性环境来看,人民银行的意图是维稳预期,继续释放结构性宽松的信号。

上周,记者从银行业人士处获悉,人民银行窗口指导部分商业银行,鼓励信用债投资。目前市场上广为流传的一个措施版本是,本月可对一级交易商额外给予MLF资金用于支持贷款投放和信用债投资,对于贷款投放,较月初报送贷款额度外的多增部分给予1:1配MLF资金,并要求多增部分为普通贷款,票据和同业借款不鼓励;对于信用债投资,AA+及以上按1:1配MLF,AA+以下按1:2配MLF,要求资金必须投向产业类,金融债不符合此次投放要求。

如此看来,市场生出这样的联系揣测不无道理,这笔“麻辣粉”放得有些出乎意料。

“意外”之一,这是一笔新增的“麻辣粉”。当日并无MLF到期,且人民银行已全额续作了本月到期的MLF,按以往操作惯例,无需再额外投放MLF。鉴于当日有1700亿元7天逆回购到期,由此实现全口径统计下净投放3320亿元。

“意外”之二在于,近期货币市场流动性并没有特别紧张。受益于人民银行上周以来的大额投放,货币市场利率连续多日快速下行。7月23日,上海银行间同业拆放利率(Shibor)继续整体回落。隔夜Shibor虽小幅上行,但仍处于2.362%的历史低位,其余期限Shibor下行1.7至3.3个基点。再加上本月非季末或半年末的关键时点,资金面没有特别大的压力。上周五,人民银行仍表示:“目前银行体系流动性处于合理充裕水平。”

在这一背景下新作MLF,在业内看来,是再次确认了流动性从“合理稳定”转向“合理充裕”。

中信证券固收研究团队认为,年初以来货币政策边际放松在流动性环境的逐步纾解过程中不断确认,本次人民银行大额超预期新作MLF再次确认这一事实。

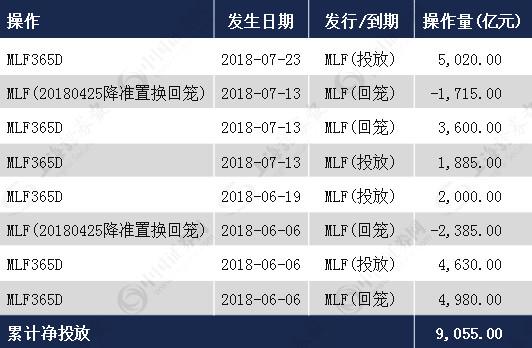

让我们来回顾一下6月以来的人民银行MLF操作:6月6日续作2035亿元MLF,6月19日新作2000亿元1年期MLF操作,以及7月13日完全对冲MLF操作,本次大额新作5020亿元MLF。两个月以来,通过MLF操作已累计净投放9055亿元,短期流动性环境持续宽松将持续。

数据来源:Wind

数据来源:Wind前述银行金融市场部负责人对记者表示,人民银行投放MLF不是单个事件驱动,而是多因素综合考虑,关键看整体经济运行状况,现在的情况是货币流动性环境不能再紧了。

MLF功效依旧“麻辣”?

从记者目前了解到的情况来看,并不是所有一级交易商都收到了此次人民银行窗口指导,窗口指导的主要以大型和中型的中资行为主。落实方向上,应该是对接下来新增信用债投资给予新的资金支持,不包括存量信用债配置。

从信号释放,到政策落地再到市场执行,这中间还有一段路要走。以人民银行此前宣布扩大MLF担保品范围来看,不少银行由于利率债配置较为充足,所以到目前为止都还没有拿低评级信用债进行抵押。

窗口指导具体措施尚未落地,新投的麻辣粉对信用债市场产生了更多功效。

上周以来,信用债收益率已开始出现明显下行,交投也相对活跃。Wind统计显示,AA级3年期信用债收益率从6月下旬的7.475%高点下降至目前的6.495%。

银行配置方面,“目前投资信用债还是按照支持实体经济和符合风控要求这两个条件来,我们会适当考虑多投一些信用债。”前述银行金融市场部负责人表示。

未来,信用债市场演变值得关注。华创证券债券研究团队认为,随着MLF资金的到位,后续中低评级信用债的需求有望显著上升,从而带动中低评级信用债的回暖。宽货币向宽信用转变有望加快。

但从近期监管对非标态度的缓和和对中低评级信用的鼓励,前期的“宽货币、紧信用”有向“宽货币、宽信用”转变的趋势,未来这一趋势一旦确立,一方面经济基本面和社融的下行压力将显著缓和,另一方面市场风险偏好的回升将更有利于中低评级信用债,利率债的相对价值将有所下降。

中信固收研究团队认为,人民银行此举显示去杠杆正向稳杠杆过渡。人民银行在2018年一季度货币政策执行报告中透露的“去杠杆初见成效,稳杠杆成为下一阶段主要目标”逐步得到贯彻,大额流动性投放下的货币政策转松配合监管文件边际放宽下的监管政策,过去两年的去杠杆政策正逐步向稳杠杆过渡。

此外,降准+MLF置换组合延续,本次MLF放量操作提升MLF存量,为下一次降准置换打开空间。参考今年4月份降准的经验,预计三季度有可能再次降准。

责任编辑:梁斌 SF055

转载请标注:信息网——央行为什么突然送了市场5000多亿?

- 上一篇:广州黄埔区揭牌成立黄埔联创院,全力打造大湾

- 下一篇:没有了

- 搜索

-

- 2024-03-26广州黄埔区揭牌成立黄埔

- 2024-03-26“十四五”城市群交通图

- 2024-03-26七城竞逐“科技航母”:

- 2024-03-26深圳“十四五”降碳计划

- 2024-03-26知直销,掌动态 | 直销热

- 2024-03-2620省份公务员省考缩招 招

- 2024-03-26这座一线城市放狠招:严

- 2024-03-26三轮中美高层对话结束,

- 2024-03-26从美乐家看为什么多数直

- 2024-03-26杨洁篪:这次对话存在重

- 2024-03-17未央今日播报:2023年国内

- 2024-03-17未央今日播报:国家金融

- 2024-03-17“内地小贷第一股”2022年

- 2024-03-17ChatGPT爆火背后,AI算力成

- 2024-03-17市场突现重大利好!货币

- 2024-03-176月30日证券之星早间消息

- 2024-03-17评论丨为生成式AI立规,推

- 2024-03-18浙江大举招GP了

- 2024-03-18市值130亿,英科医疗做L

- 2024-03-18大咖建言金融强国建设!

- 2024-03-26广州黄埔区揭牌成立黄埔

- 2024-03-26“十四五”城市群交通图

- 2024-03-26七城竞逐“科技航母”:

- 2024-03-26深圳“十四五”降碳计划

- 2024-03-26知直销,掌动态 | 直销热

- 2024-03-2620省份公务员省考缩招 招

- 2024-03-26这座一线城市放狠招:严

- 2024-03-26三轮中美高层对话结束,

- 2024-03-26从美乐家看为什么多数直

- 2024-03-26杨洁篪:这次对话存在重

- 网站分类

-

- 标签列表